花呗商家如何高效提现

花呗商家提现的核心逻辑在于资金流的闭环管理。当消费者通过花呗支付完成交易后,商家端会收到对应的虚拟账户余额,这部分资金需通过平台指定渠道完成提现操作。整个流程涉及多层资金清算系统,包括交易确认、账期结算及银行划转等环节。值得注意的是,提现并非简单的资金提取,而是平台对商家信用额度的动态分配过程,其效率直接关联到商家的现金流管理能力。平台通过算法模型实时评估商家的交易行为,将提现额度与历史履约率、行业风险系数等参数挂钩,形成差异化的资金释放策略。

提现时效性在不同场景中呈现显著差异。传统线下商户通常采用T+1结算模式,而线上电商则可能实现分钟级到账。这种差异源于交易验证机制的复杂度差异,例如线下场景需通过POS机完成双因素认证,而线上交易则依赖实时风控系统。值得注意的是,部分高风险行业(如虚拟商品交易)会受到更严格的提现限制,商家需通过完善资质审核、提升交易透明度等方式获得更优的资金流转效率。平台对提现时间的管控本质上是平衡商户需求与风险防控的策略性选择。

提现成本结构包含显性费率与隐性成本两大部分。基础手续费率通常在0.6%-1.2%区间,但实际成本受账期长短、资金周转率等变量影响。例如,商家若在账期内完成提现,可能需承担额外的流动性成本;而延迟提现虽可降低手续费支出,却可能因资金占用导致机会成本上升。更深层次的考量在于提现行为对商家信用评级的影响,频繁大额提现可能触发平台的异常交易监控,进而影响后续的额度分配与费率政策。这种复杂的成本权衡要求商家建立精细化的财务模型。

平台风控体系通过多维度数据构建提现行为的评估模型。系统会追踪商家的提现频率、金额分布、时间规律等特征,结合行业基准数据进行异常识别。例如,某类目商家若在特定时段集中提现,可能被判定为套现行为,进而触发提现额度的临时冻结。这种动态监控机制本质上是通过机器学习算法对商家行为模式的持续校准,其目的是维护平台生态的健康度。商家需通过优化交易结构、分散提现节奏等方式降低被系统误判的概率。

提现功能对商家经营产生双重影响。积极面在于提升资金周转效率,尤其对依赖预付账款的行业而言,可有效缓解现金流压力。但过度依赖提现可能导致商家陷入"借新还旧"的资金链循环,当平台调整提现规则或收紧额度时,可能引发流动性危机。更值得关注的是,提现行为本身已成为商家运营策略的重要组成部分,部分企业通过设计特定的交易路径,将提现转化为营销工具,这种创新应用正在重塑消费金融生态的底层逻辑。

相关文章

分期乐额度:灵活周转的妙招

分期乐在用户积累良好信用记录后,会逐步提高信用额度,这对于一部分人而言,并非仅仅是购物的便利,而是潜在的现金流。变现方式并非直接提取现金,而是在利用已激活且持续还款的分期乐额度,进行资金周转,或者将其...

分期乐App注销指南:轻松操作,避免损失

注销分期乐App账户涉及多个步骤,确保你按照正确的流程操作,以避免可能的损失或信息泄露。首先,打开分期乐App,进入“我的”页面,找到账户设置或个人信息选项,点击进入。在设置菜单中,通常会有一个注销账...

套花呗钱的风险何在 平台可靠吗?

“套花呗钱”这个现象,在当下这个高压力的经济环境下,已经成为一种愈发猖獗的金融诈骗手段。从专业角度来看,它并非仅仅是一个平台是否可靠的问题,而是一个涉及多方因素的复杂系统。首先,要理解“套花呗钱”的本...

分期乐购物额度如何套取?

最近,分期乐平台因其独特的购物金融模式吸引了众多用户的关注。而在这个过程中,“套取购物额度”的话题也不时出现在社交媒体和网络论坛中。那么,用户究竟是在哪里套取这些额度呢?本文将从不同角度进行探讨。...

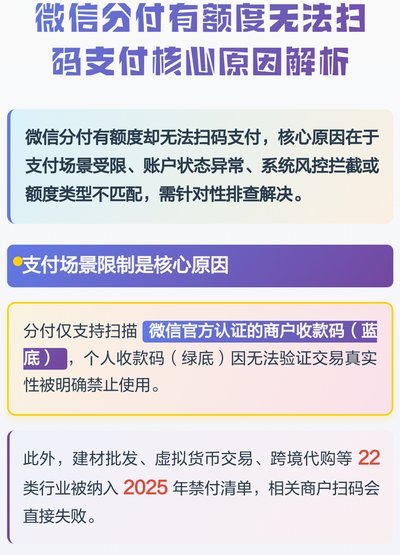

微信分付额度用不了?原因解析与使用技巧

微信分付作为微信支付生态中的信用工具,其使用逻辑与传统金融产品存在本质差异。当用户反馈"套出来怎么用不了"时,往往涉及额度释放机制与实际使用场景的错位。分付额度并非固定数值,而是基于用户信用评分动态调...

如何利用美团月付不被套路

美团月付作为一种便捷的消费信贷工具,近年来受到了众多消费者的欢迎。它不仅为用户提供了灵活的资金周转方案,还通过积分和优惠活动增加了用户的使用黏性。然而,在享受其便利的同时,如何合理地利用美团月付的功能...